La administración estratégica en la efectividad de las empresas asociativas agropecuarias (página 2)

Siendo el trabajo de investigación relacionado a

la administración estratégica, se complementa con

el estudio del concepto de estrategia, que al igual que la

administración, la estrategia no es nueva en la actividad

empresarial, hace ya varios siglos que se aplica, pero es

sólo hasta comienzos de los años sesenta que los

académicos y estudiosos de la administración la

consideraron de importancia para alcanzar el éxito

empresarial. A los inicios Chandler (1962), conceptúo a la

estrategia como a la determinación de objetivos y planes a

largo plazo, acciones a emprender y asignación de los

recursos necesarios para alcanzar lo propuesto. Como vemos, esta

concepción es básica, y comprende varias aspectos

como: el papel determinante, el concepto del largo plazo, lo cual

es aplicado desde entonces y hasta la actualidad, aunque con

variaciones concibe que para alcanzar metas propuestas es

necesario adelantar ciertas acciones y que estas acciones

necesitan consumir ciertos recursos para ser adelantadas,

además envuelve las partes de una estrategia y las

convierte en un todo. Este concepto fue tomado y desarrollado por

otros estudiosos quienes propusieron la estrategia como un

proceso más que como una serie de determinaciones fijas.

Más adelante, hacia mediados de los setenta surgió

el enfoque de la administración estratégica, basado

en el siguiente principio: el diseño general de una

organización puede ser descrito únicamente si el

logro de los objetivos se agrega a las políticas y a la

estrategia como uno de los factores claves en el proceso de la

administración estratégica

Hofer y Schendel (1978) enfocaron estos aspectos: los

objetivos (establecimiento), la estrategia (formulación e

implantación) y cambios y logros de la

administración (actividades).a partir de estos conceptos

se moldea la administración estratégica como es

conocida hoy en día. Quienes tienen la responsabilidad de

dirigir las organizaciones deben procurar adelantarse a los

cambios futuros del entorno y diseñar planes y estructuras

flexibles que permitan la adaptación, la innovación

y enfrentar cualquier situación no prevista, esto nos

conlleva a visualizar el pensamiento de otros autores sobre la

materia, así tenemos a Johnson y Scholes (1997),

señalan, que la estrategia es la orientación y el

alcance de la organización a largo plazo idealmente, en el

que ajusta recursos a su entorno cambiante y, en particular a sus

mercados, consumidores o clientes de forma que satisfagan las

expectativas de los stakeholders, que son los grupos que tienen

interés en que la empresa sobreviva. Estos grupos de

interés (personas u organizaciones) pueden afectar o verse

afectados por las decisiones de la empresa de la que están

interesados.

Koontz y Weihrich (1999), plantea que la estrategia es

un plan unitario, general e integro que relaciona las ventajas

estratégicas de la firma con los restos del ambiente, que

tienen por objeto garantizar que los objetivos básicos de

la empresa se consigan mediante la realización apropiada

por parte de la organización

Para Mintzberg y Voyer (1999) señalan que la

estrategia debe ser definida a través de la

integración y complementariedad de sus distintas

acepciones como plan, como pauta, como táctica, como

posición y como perspectiva, diferenciándolo del

enfoque anterior que señala que la estrategia es el

proceso racional a través del cual el estratega se abstrae

del pasado para situarse mentalmente en un estado futuro deseado

y desde esa posición tomar todas las decisiones necesarias

en el presente para alcanzar dicho estado. Henry Mintzberg no

niega la importancia de mirar hacia al futuro y de impulsar

visiones creativas, pero introduce un concepto clave: la

existencia de patrones de comportamiento organizacional que

dependen en gran medida de las experiencias pasadas. La

experiencia que surge de las acciones pasadas – deliberadas o no

– no dejan de hacerse sentir, proyectándose hacia el

futuro. Así, el estratega sabe con precisión que le

ha funcionado y qué no ha servido en el pasado; posee un

conocimiento profundo y detallado de sus capacidades y de su

mercado. La estrategia dentro del mundo globalizado (competitivo)

actual, debe jugar un papel importante en la toma de decisiones,

de forma integral, tal como lo plantea Mintzberg, que considera a

la estrategia como plan, en el sentido que para lograr el

logro de los objetivos de la empresa, debe realizarse una

acción conscientemente deseado y determinado de forma

anticipada, cuando considera a la estrategia como

táctica, se refiere a una maniobra destinada a dejar

de lado al competidor, cuando señala a la estrategia

como pauta, se refiere que debe ser coherente con el

comportamiento, cuando menciona a la estrategia como

posición, da a entender que ésta es cualquier

posición viable o forma de situar a la empresa en el

entorno, sean o no directamente competitiva y; cuando considera a

la estrategia como perspectiva, consiste no en elegir una

posición, sino arraigar compromisos en las formas de

actuar y responder.

Para Valeriano (1998) la estrategia es la

relación e integración con las políticas,

objetivos y metas de la empresa y se enmarcan dentro de una

secuencia coherente de acciones por realizar, ayudando a

racionalizar, priorizar y asignar los recursos de una

organización con el fin de lograr una situación

exitosa. En este contexto, Kaplan y Norton (2000) revolucionaron

al mundo del management con su modelo BSC (Balanced Scorecard) al

mostrar cómo es posible trasladar la misión a la

acción, a través del Tablero de Comando,

organizando los temas estratégicos a partir de cuatro

perspectivas (Financiera, cliente, procesos internos, aprendizaje

y crecimiento). El cuadro de mando integral, que toma como

referencia los autores citados, son las empresas Norteamericanas

de actividades distintas al sector agropecuario, Sin embargo;

Rodríguez (2006) plantea la formulación de un

cuadro de mando para el sector agrario de España que se

caracteriza por su asocianismo agrario a través de las

cooperativas rurales, distinto a nuestro medio. El autor basa la

formulación del cuadro de mando integral teniendo como

parámetro a los autores Kaplan y Norton, en el que

pretende enlazar la visión estratégica de la

empresa con el trabajo cotidiano haciéndolo llegar a todos

sus estamentos: directivos y trabajadores asimismo; para

facilitar la búsqueda de productos con mayor valor

añadido, la consecución de los objetivos de aumento

de eficiencia, productividad y rentabilidad, la

optimización del rendimiento de los factores y del proceso

productivo en su conjunto, la obtención de la calidad

total.

Teniendo como antecedente los conceptos de

administración y estrategia es necesario el pensamiento de

los diversos autores sobre la percepción de la

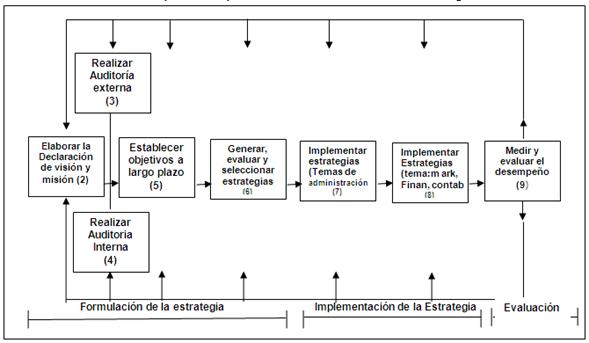

administración estratégica. Empezamos con David

R(2008) quien señala que la administración

estratégica es el arte y la ciencia de formular,

implementar y evaluar las decisiones multifuncionales que le

permitan a una organización lograr sus objetivos como un

proceso continuo, reiterado y transfuncional orientado a mantener

un acople apropiado entre la organización y su ambiente;

está definición emplea el término continuo

para referirse a que la organización jamás pone fin

a su labor estratégica, reiterado por repetir

cíclicamente las etapas del proceso, y transfuncional por

la participación simultanea de todas las áreas

funcionales de la organización en la toma de decisiones.

Entre formular, implementar y evaluar, debe existir una

articulación de un todo empresarial, entendiendo a la

estrategia como el elemento que unifica los componentes de la

administración (planificación, organización,

dirección y control). Asimismo hacer notar que la

administración estratégica se enfoca en integrar la

administración, el marketing, las finanzas, la

contabilidad, la producción, las actividades de

investigación/desarrollo, los sistemas computarizados,

para que la empresa logre el éxito deseado, hace una

aclaración que en el texto utiliza el término de

administración estratégica como sinónimo de

planeación estratégica que es utilizado con

más frecuencia en el mundo empresarial, mientras que el

termino de administración estratégica es utilizado

con más frecuencia en el ámbito académico.

Para desarrollar la administración estratégica

plantea el modelo siguiente.

CUADRO 01

Modelo completo del proceso de

administración estratégica

Fuente: La administración

estratégica de Fred R. David

Según la Revista sobre Contaduría y

administración (2003), la administración

estratégica empezó a lo largo del siglo pasado

conforme las empresas crecieron y fueron adoptando nuevos

conocimientos y tecnologías, fabricando nuevos productos y

compitiendo en mercados con nuevas reglas que las transformaban

constantemente. Los modelos dentro de la administración

estratégica se fueron adaptando a las situaciones

económicas, políticas, sociales y

tecnológicas; se incorporaron diferentes conceptos, nuevas

variables y se modificaron los enfoques de análisis con

objeto de dar respuesta a los retos que les planteaba el cambio.

En el transcurso del siglo XX se observó la

aparición de cuatro modelos. La dinámica del

mercado se incrementó y los productos se fueron

diferenciando cada vez más en respuesta a los cambios

tecnológicos y a las preferencias del consumidor. Las

empresas crecieron e incluyeron nuevas funciones que

requerían de una planeación y

coordinación más eficiente. Sin embargo, fue

hasta después de la Segunda Guerra Mundial que se

observó un cambio substancial y apareció el

segundo modelo de planeación. En éste se

contemplaba la necesidad de monitorear el cambio del ambiente

externo, la planeación a largo plazo, el uso de

herramientas matemáticas para la toma de decisiones y se

creó el área de planeación dentro de las

empresas. En la década de los sesenta, conforme las

empresas crecieron y se convirtieron en corporaciones

multinacionales, las necesidades de planeación y

coordinación fueron cambiando porque debían

enfrentar nuevos retos en otros países. De esta manera,

problemas con tarifas arancelarias, tipos de cambio, tasas de

inflación, nuevos mercados y culturas diferentes tuvieron

que resolverse. Estos eventos impulsaron el tercer modelo en

el que la palabra estrategia se incluía por primera

vez. El modelo explicitaba la relación de la empresa con

el ambiente y enfatizaba la necesidad de coordinar la estrategia

con la estructura de la organización. En la década

de los ochenta se perfiló el cuarto modelo conocido como

dirección estratégica, el cual estudiaba la

empresa con un enfoque sistémico, poniendo énfasis

en la formulación de la estrategia y la forma de llevarla

a cabo. Dentro de este modelo se desarrollaron dos grandes

perspectivas sobre la formación de la estrategia: La

perspectiva de producto-mercado y la teoría basada en

recursos.

La perspectiva de producto mercado enfatizó los

determinantes contextuales de la competitividad.

De acuerdo con el modelo de la ventaja competitiva de

Porter (1991), la estrategia competitiva toma acciones ofensivas

o defensivas para crear una posición defendible en una

industria, con la finalidad de hacer frente, con éxito, a

las fuerzas competitivas y generar un retorno sobre la

inversión. Quien señala que la base del

desempeño sobre el promedio dentro de una industria es la

ventaja competitiva sostenible, Las técnicas para el

análisis de los sectores industriales y de la competencia

han sido una herramienta excelente para explicar por qué

algunas negocios son aparentemente más atractivas que

otras para el inversionista, así como para analizar las

acciones estratégicas de una empresa con relación a

sus rivales y determinar las acciones estratégicas que

pueden afectar el atractivo general de la industria, clasifica

las estrategias genéricas, en estrategias de

diferenciación, estrategias de liderazgo y

estrategias de enfoque. En cuanto a la estrategia de

diferenciación se refiere que cuando una

compañía que sigue una estrategia de

diferenciación se propone ofrecer algo único en la

industria en lo referente a productos o servicios. Referente a la

estrategia de liderazgo. esta persigue la reducción de

costos, en gran medida con base en la experiencia, poniendo

énfasis en la estrecha vigilancia de los costos en

áreas como investigación y desarrollo, ventas y

servicio, el objetivo es que una compañía posea una

estructura de costos bajos en comparación con la de sus

competidores. y en cuanto a la estrategia de enfoque se refiere

cuando una compañía limita su atención a

grupos especiales de clientes, una línea de productos en

particular, una región geográfica específica

u otros aspectos convertidos en el punto focal de los esfuerzos

de la empresa. en lugar de cubrir la totalidad del mercado con

sus productos o servicios, una empresa puede poner el acento en

un segmento específico del mercado. La estrategia

genérica presenta la siguiente forma

CUADRO 02

Estrategias

Genéricas

Fuente: estrategias Competitivas de Michael

Porter

Desde es el punto de vista de funcionamiento de la

empresa, las estrategias son conocidos como estrategias

funcionales, Para el efecto Karlof(1999) señala que la

estrategia funcional es un término que se utiliza a

menudo, alude al rumbo seguido por una función o

departamento de acuerdo con la estrategia general, por lo que una

estrategia funcional significa hacer las cosas correctas dentro

del marco de una función dada, se visualiza de la forma

siguiente:

CUADRO 03

Estrategias Funcionales

FUENTE: Estrategias Empresariales de

Bengt Karloff

Desde el punto de vista del dominio, por lo que se

entiende por estrategias de integración al control

o adquirir el dominio de los distribuidores, de los proveedores o

de la competencia, Jhomsonm Gerry (2006) explica:

CUADRO 04

Estrategias de

integración

Fuente: Dirección estratégica de

Jhonson, Gerry.

Asimismo Villajuana (2001) analiza otro tipo de

estrategias que están relacionados con el crecimiento de

la empresa, estas estrategias de crecimiento intensivo, y

diversificación, son consideradas porque requieren

un esfuerzo intenso para mejorar la posición competitiva

de la empresa con los productos existentes, muestra las

estrategias de crecimiento intensivo conocidos como estrategias

de penetración, desarrollo de productos y

segmentos

CUADRO 05

Estrategias de crecimiento intensivo y

diversificación

Fuente: Tablero de Gestión

estratégica Integral de Carlos Villajuana

Las estrategias de diversificación se

muestran:

Hill y Gareth (2005) mencionan que gran parte la

administración estratégica se refiere a la

identificación y descripción de las estrategias que

los gerentes utilizan para alcanzar un desempeño superior

y una ventaja competitiva para sus organizaciones. La

identificación y descripción de estrategias tiene

dos procesos, el primero que trata sobre la formulación de

estrategias, el que está relacionado a la

declaración de la misión, y objetivos, pera ello se

efectuara un análisis estratégico y se

definirán las estrategias de nivel funcional, de negocios

global y corporativo. Estas estrategias pasaran a un segundo

proceso que es el la implementación que consiste en

evaluar el desempeño de gobierno y ética

corporativa. Aquí hacen los autores una

diferenciación de estrategias genéricas y

funcionales

Como un marco más amplio Thompson (2000)

conceptúa a la administración

estratégica como un proceso del que compone de cinco

tareas administrativas correlaciónales:

Desarrollar una visión estratégica de

lo que será la configuración de la

compañía y de hacia dónde se dirige la

organización, con el fin de proporcionar una

dirección a largo plazo, delinear en qué clase

de empresa está tratando de convertirse la

compañía e infundir en la organización

el sentido de una acción con un propósito

determinadoDeterminar objetivos, es decir, convertir la

visión estratégica en resultados

específicos del desempeño que deberá

lograr la compañía.Crear una estrategia, con el fin de lograr los

resultados deseados.Poner en práctica y ejecutar la estrategia

elegida de una manera eficiente y efectiva.

Levy (2000) sustenta a la administración

estratégica en cinco pilares básicos de toda la

empresa: recursos, mercados, cultura (creencia) y estructura

organizacional, entrelazados todos por la estrategia. La cultura

es el por qué, la estrategia es el

qué, la estructura organizacional es el

cómo, los recursos son el interior, los

mercados son el exterior

La administración estratégica ha centrado

su atención en los últimos años, que

están de acuerdo con nuevas formas de hacer negocios, y

donde los cambios de diversa índole, son la constante que

se acentúa y pone a prueba a las entidades respecto de las

nuevas formas de competencia, las cuales requieren diferentes

formas de adecuarse a estas nuevas condiciones. El estudio de la

administración estratégica se ha encaminado desde

los recursos y capacidades tangibles, a una serie de aspectos que

tienen otra naturaleza, y que se manifiestan en forma de

distintos conocimientos, de tecnologías, de procesos de

información, de inteligencia de mercado, de diferentes

formas de organización. Esto constituye un verdadero

desafío, ante la necesidad de poder sintetizar

éstos factores, para comprender, analizar, formular y

proponer luego una estrategia adecuada a los nuevos

requerimientos que se enfrentan. El camino que de esta forma

demarca la administración estratégica, se reorienta

en temas que pueden enfocarse desde diferentes puntos de vista.

Morris (2005) señala que el equipo directivo, para decidir

con probabilidades altas de éxito en la estrategia

elegida, debe considerar efectos entrecruzados por distintos

factores dependientes de estrategias formuladas por empresas

competidoras, agregando complejidades que deben tomarse en

consideración para controlar los efectos que surgen de la

dinámica competitiva de un sector industrial determinado,

a la hora de definir la estrategia de su empresa. De esta manera,

el estudio de la formulación de una Estrategia de

negocios, se plantea como la búsqueda de soluciones, que

se aplican cuando se presentan reales oportunidades en el

mercado, frente a las cuales la empresa puede hacer valer

ventajas competitivas

La idea anterior sugiere, que una organización

debe estar preparada con un conjunto de opciones de respuestas

oportunas a las exigencias que le requerirán, sobre base

de tiempos cada vez más breves para responder, poniendo

condiciones que la empresa debería cumplir, si ha

desarrollado previamente un conjunto de recursos y capacidades

que responden en forma dinámica a las exigencias del

medio. Conjuntamente con el desarrollo de tecnologías,

también han surgido nuevas formas de organización

para hacer frente a las oportunidades de negocios, a las cuales

puede aspirar una entidad, y donde pueden presentarse distintas

formas de integración, mediante asociaciones, "joint

venture", alianzas estratégicas, etc. Éstas

requieren replantear la estrategia de una empresa cuando

participa en dichas alianzas, para explotar oportunidades de

negocios en forma conjunta. En la actualidad también

ocurren nuevas situaciones en estos procesos.

Por otra parte, en los últimos años se ha

hecho presente un especial interés, en el análisis

de las capacidades y recursos con que cuenta una entidad, para

analizar su futura estrategia

Subramanian, M. y Younot M.(2005). Señalan que la

forma como una entidad adquiere, incluye y maneja el tema del

capital intelectual, dentro del enfoque de dirección

estratégica, constituyéndose esta materia en toda

un área de desarrollo prácticamente por sí

sola. Es así como al empezar a analizar opciones

estratégicas, sólo serán viables aquellas

donde se tenga como una ventaja competitiva el capital

intelectual con que cuenta la empresa.

De igual manera, un área que se ha reincorporado

con renovados impulsos, ha sido la relacionada con la importancia

que se le ha dedicado a los conceptos de la moral, el

comportamiento ético y la filosofía, a la hora de

ver los valores fundacionales sobre los que se erigirá la

estrategia de una empresa. Ligado a este orden de cosas,

también se une todo el avance que se ha producido en las

tecnologías de información y comunicación,

(TIC), que han conformado un conjunto de herramientas, como son

los aspectos ligados a internet e intranet, que se constituyen en

opciones cuya contribución se relaciona con lo que se

puede denominar ciberestrategia Se encuentran comprendidos

dentro de este concepto, técnicas de análisis de

complementación y de evaluación, para estudiar el

potencial del conjunto de acciones posibles para fortalecer la

estrategia, de manera que las opciones que le permiten aplicar

las TIC, difícilmente una empresa podrían

obviar.

El desarrollo de la administración

estratégica, en casi cinco décadas, ha tenido

etapas bien demarcadas y donde, por distintas circunstancias y

cambios del medio, ha hecho que dentro de la evolución se

presenten etapas bien caracterizadas. Se empezó con una

definición de conceptos tomados de la

administración general, para luego orientarse directamente

al medio en que se desempeña, permaneciendo y creciendo en

el tiempo.

Sigue de esta manera a las entidades,

señalándoles el camino elegido en su caso. En esta

misma línea, la administración estratégica

ha tenido que profundizar su análisis, dado que debe

proponer y seleccionar estrategias válidas para competir

con éxito en un determinado sector

económico

Queda claro que la administración

estratégica es el proceso de planificar, organizar,

direccional y controlar la estratégica general y funcional

que hoy en día las empresas deberían asumirlos como

un compromiso para obtener competitividad frente a su

competencia. Es necesario conocer lo que significa la estrategia,

el mismo que es objeto de muchas definiciones lo que indica que

no existe una definición universalmente aceptada,

etimológicamente la estrategia significa strategus

que significa el arte del general en la guerra,

Proceso administrativo

estratégico

Stoner, (2000) señala que el proceso de la

administración estratégica consta de dos fases:

Planificación e Implementación de la estrategia.

Certo (2002) señala que dentro del proceso administrativo

estratégico propone un modelo de cinco etapas:

análisis del entorno, establecimiento de una

dirección para la organización, formulación

de la estrategia, ejecución de la estrategia y el control

estratégico

Hill y Gareth ,(2008) señala que el proceso de

administración estratégica se puede dividir en

cinco componentes: selección de la misión y las

principales metas corporativas, análisis del ambiente

competitivo externo de la organización para identificar

oportunidades y amenazas; análisis del ambiente operativo

interno para identificar fortalezas y debilidades de la

organización; selección de estrategias

fundamentadas en las fortalezas de la organización y que

corrijan sus debilidades, con el fin de tomar ventaja de

oportunidades externas y contrarrestar las amenazas externas; e

implementación de las estrategias.

Instrumentos de la administración

estratégicas

Existe una variedad de herramientas que la

administración estratégica utiliza, para alcanzar

efectividad en la gestión. Uno de ellos es las cinco

fuerzas de Michael Porter, modelo holístico que permite

analizar cualquier industria en términos de rentabilidad.

Donde la rivalidad con los competidores viene dada por cuatro

elementos o fuerzas que combinadas, crean una quinta fuerza: la

rivalidad entre los competidores, se basa en el siguiente

modelo

CUADRO 06

Las cinco fuerzas

Fuente: Estrategia Competitiva de

Michael Porter

En los años 1982, durante una reunión de

la Corporación Xerox donde se trato su aspecto

organizacional, con respecto a sus competidores, se

utilizó por primera vez la palabra Benchmerking

competitivo, cuyo sistema impresionó por la manera en que

se recopilo la información. Allí se conocieron dos

facetas del Benchmarking; la primera era un proceso para entender

a los competidores o no competidores, donde su clave era separar

las medidas comunes en funciones similares, la segunda se

enfatizo en los aspectos del proceso, no solamente de la

producción, sino como se diseñaba, fabricaba,

comercializaba y proporcionaba el servicio o producto

posteriormente. Aunque durante esta etapa de benchmarking

ayudó a las empresas a mejorar sus procesos mediante el

estudio de la competencia, no representaba la etapa final de la

evolución de benchmarking, sino que después se

comprendió que la comparación con la competencia

aparte de ser difícil, por la dificultad de conseguir y

compartir información, sólo ayudaría a

igualarlos, pero jamás a superarlos y a ser más

competitivos. por lo que se buscó una nueva forma de hacer

benchmarking, que permitiera ser superiores, llegando a reconocer

que benchmarking representa descubrir las mejores

prácticas donde quiera que existan. Presenta el

modelo siguiente

CUADRO 07

Modelo del benchmarking

Fuente: Michael J. Spendolini,

Benchmarking

Los sistemas ERP que con la evolución de la

administración, también han ido mejorando los

sistemas de producción. Las ERP remontan su origen a los

sistemas MRP (Planeación de Requerimiento de Materiales),

los cuales se asociaban al inicio con grandes empresas debido a

su complejidad y alto costo. En sus inicios, la MRP

incluía entre sus atribuciones, determinar la materia

prima para producir algún producto, proveer los tiempos de

cuándo debía ordenarse cada uno de los materiales,

etc. Como vemos, la MRP original solamente planeaba materiales.

Con el tiempo logró extenderse hasta los archivos que

manejaban la lista de materiales y el archivo de registro de

inventario, para crear una programación a tiempo, para

llegar a controlar todo el sistema, desde la entrada del pedido

hasta el manejo de las finanzas, contabilidad. Posteriormente se

logró incluir otra parte del sistema tales como la

función de compras y una inclusión más

detallada del sistema productivo mismo, es decir, la planta, el

despacho y control detallado de la

programación.

Esto fue cambiando creando una competencia más

fuerte, ampliando la demanda mundial, la subcontratación

internacional, lo que hacía que los MRP ya no cumplieran

de forma estandarizada las funciones anteriores. Es aquí

donde se desarrollaron nuevos sistemas basados en la

lógica de la MRP y denominaron a la nueva

generación Planeación de Recursos Empresariales

(ERP). Además de estos problemas, las empresas

multinacionales tenían que enfrentarse al problema de la

inconsistencia de la información entre sus afiliadas y la

dificultad de consolidación, tanto de sus operaciones como

de sus cuentas para el conjunto de empresas y países. La

única solución era la utilización de

software diferente en cada país y desarrollar otro

software de consolidación hecho a la medida que no daba

nunca resultados eficaces, al tener que integrar los datos de

diferentes programas. Fue entonces cuando la empresa alemana SAP

ofreció un sistema de software empresarial modular que

podía agruparse de diferentes maneras mediante tablas de

conexión y que, podían combinarse y formar un

sistema válido para adaptarse a las necesidades de un

país determinado. La solución estaba dada, un

software que aún siendo diferente del de las otras

afiliadas, quedaba integrado en un único sistema en cuanto

a la información y al tráfico de bienes y servicios

dentro de la logística de la empresa multinacional, pero

quedaba sin resolver el problema de la implantación y

puesta en marcha de estos sistemas que requerían personal

experto en el uso de los procedimientos de adaptación a

las necesidades de la empresa y los condicionantes de cada

país de actuación. La SAP tomó a las

organizaciones de consultoría más grandes del mundo

(Andersen Consulting, Arthur Andersen, Price Waterhouse, KPMG,

Coopers, etc), como sus agentes de venta e implantación.

Existen otras empresas de software empresarial como al Oracle,

PeopleSoft, JDEdwards, Baan)

Según Alteco consultores (2010) "la calidad total

en la década de los 50 se comenzó a aplicar en el

Japón, las herramientas estadísticas de control de

calidad, desarrolladas anteriormente por Shewhart y Deming, los

progresos, en materia de mejora continua de la calidad, se

debieron en gran medida, al uso de estas técnicas. y fue

el profesor Kaoru Ishikawa quien extendió su

utilización en las industrias manufactureras de su

país, en los años 60, acuñando la

expresión de siete herramientas para el control de la

calidad". Estas herramientas pueden ser descritas

genéricamente como métodos para la mejora

continua y la solución de problemas que consisten en

técnicas gráficas que ayudan a comprender los

procesos de trabajo de las organizaciones para promover su

mejoramiento. Estas técnicas pueden ser manejadas por

personas con una formación media, lo que ha hecho que sean

la base de las estrategias de resolución de problemas en

los círculos de calidad y, en general, en los equipos de

trabajo conformadas para acometer mejoras en actividades y

procesos. Además de las siete herramientas clásicas

de la calidad tratadas anteriormente, existe un considerable

número de técnicas dirigidas a la

comprensión de situaciones complejas, la

identificación de oportunidades de mejora y el desarrollo

de planes de implantación Tenemos otra herramienta

denominado el capital intelectual como señala Wriston

Walter (1992) "En efecto, la nueva fuente de riqueza no es

material; es la información, el conocimiento aplicado al

trabajo para crear valor, siendo el conocimiento una fuente de

generación de ventajas competitivas, las empresas deben

desarrollar su capacidad para identificarlo, medirlo y

gestionarlo. Los activos intangibles surgieron como respuesta a

un creciente reconocimiento por parte de la comunidad contable,

que elementos diferentes a los de tipo tangibles pueden

desempeñar un rol importante en el valor real de una

empresa." Los activos intangibles no pretenden sostener que los

activos físicos o tangibles carezcan de importancia o de

efectos sobre la gestión y la competitividad empresarial,

sino que ellos representan la base de una pirámide que

lidera el futuro de la empresa, donde los tangibles significando

las condiciones materiales necesarias, no son suficientes por si

solo, van acompañados de una inversión en

intangibles, lográndose así grandes ventajas

competitivas en el mercado".

Según Monogas Docasal (2004), "desde mediados de

la década de los 90, algunas experiencias de empresas de

punta, en especial de países nórdicos, han

conducido a un sistema de conceptos relacionados con el campo de

la gestión del conocimiento y el capital intelectual,

entre las que se destacan Skandia, ABB, ATP, Coloplast A/S,

Ramboll, Telia y WM Data. Desde que el término capital

intelectual empezó a surgir con fuerza, a principios de la

pasada década de los noventa en Estados Unidos y Suecia,

ha evolucionado -véase la evolución más

detallada hasta principios de este siglo" Asimismo tenemos a la

reingeniería que por naturaleza, el hombre busca

respuestas a las diferentes interrogantes que va encontrando a

medida que desarrolla su saber, y una vez que consigue estas

respuestas se realiza nuevas interrogantes. Ademas existen otros

instrumentos que permiten alcanzar efectividad a las empresas,

tales como Empoerment, Downsizing, Coaching, Balanced scorecard,

ABC de los costos, Espíritu emprendedor, E- commerce, Just

in time, Kanban Franchising, Inteligencia emocional, Kaisen,

Imagen corporativa, Las siete "s" de Mckinsey, Outsourcing,

Trabajo en equipo, Competitividad y Desarrollo organizacional

entre otros

Análisis FODA

FODA (en inglés SWOT), es la sigla usada para

referirse a una herramienta analítica que le

permitirá trabajar con toda la información que

posea sobre su empresa, útil para examinar sus Fortalezas,

Oportunidades, Debilidades y Amenazas. Este tipo de

análisis representa un esfuerzo para examinar la

interacción entre las características particulares

de su empresa y el entorno en el cual compite. El análisis

FODA tiene múltiples aplicaciones y puede ser usado por

todos los niveles de la corporación y en diferentes

unidades de análisis tales como producto, mercado,

línea de productos, empresa, división, unidad

estratégica de negocios, etc). Muchas de las conclusiones

obtenidas como resultado del análisis FODA, podrán

ser de gran utilidad en el análisis del mercado y en las

estrategias de mercadeo que diseñé y que califiquen

para ser incorporadas en el plan de negocios. Codina (2007)

señala que en el origen y paternidad del FODA no hay

coincidencia entre los especialistas. Weihrich, que lo

incorporó al texto de administración que

preparó con Koontz, lo utiliza profusamente en "Excelencia

Administrativa. Productividad mediante Administración por

Objetivos", proponiendo e incorporando la herramenta de la DPO,

el que lo conoció en un seminario dirigido por George

Steiner en la UCLA a fines de la década de los sesenta.

Steiner, por su parte, lo utiliza profusamente en

"Planeación Estratégica. Lo que todo Director debe

Saber", sin mencionar su procedencia Para identificar el

propósito del análisis FODA pueden utilizarse dos

definiciones, una sobre Gerencia Estratégica; otra, sobre

el análisis FODA. Sobre la primera Fred David define lo

define a una empresa debe tratar de llevar a cabo estrategias que

obtengan beneficios de sus fortalezas internas, aprovechar las

oportunidades externas, mitigar las debilidades internas y evitar

o aminorar el impacto de las amenazas externas, en este proceso

radica la esencia de la Gerencia Estrategia" .Sobre el

análisis FODA, Steiner plantea que el análisis FODA

es un paso crítico en el proceso de

planeación.

Examinar correctamente oportunidades y peligros

(amenazas) futuros de una empresa, y relacionarlo en un estudio

imparcial con las potencialidades (fortalezas) y debilidades de

la misma representa una enorme ventaja. Ambas citas se

complementan; en la primera, se plantea la esencia de la Gerencia

Estratégica; en la segunda, la herramienta que puede

utilizarse para aplicarla. Con queda claro que el

propósito esencial del análisis FODA es la

generación de estrategias que permitan a la

organización, conectar sus acciones con las posibilidades

(oportunidades) que puede aprovechar en su entorno externo,

así como prepararse para enfrentar los peligros

(amenazas), apoyándose en sus fortalezas y reduciendo el

impacto negativo que pueden tener sus debilidades, muestra el

siguiente modelo

CUADRO 08

ANALISIS ESTRATEGICO – MATRIZ

FODA

Fuente: Deficiencias en el uso del

FODA del Dr Alexis Codina Jiménez

Lo anterior significa que el análisis FODA consta

de dos partes: una interna y otra externa. La parte interna tiene

que ver con las fortalezas y las debilidades de la empresa,

aspectos sobre los cuales se tiene algún grado de control.

y la parte externa mira las oportunidades que ofrece el mercado y

las amenazas que debe enfrentar la empresa en el mercado

seleccionado. Aquí tiene que desarrollar toda su capacidad

y habilidad para aprovechar esas oportunidades y para minimizar o

anular esas amenazas, circunstancias sobre las cuales se tiene

poco o ningún control directo. En el caso de las empresas

asociativas agropecuarias, tuvimos como resultado de aplicar el

modelo FODA los siguientes aspectos

Análisis interno

Debilidades, el mismo que resumimos

a. La plana directiva (consejo de

administración y vigilancia) y ejecutiva (gerencia

general) inciden en procesos tradicionales y poco

competitivos:

Estos hechos se traducen en función a los

siguientes factores:

Incumplimiento de metas:

Estas empresas fueron creados con la finalidad de

cumplir una meta general el de elevar el nivel de vida de sus

comuneros en educación, conocimiento y económico. A

los inicios se cumplía parcialmente, porque el estado les

subsidiaba económicamente vía incentivos

tributarios, y cuando el estado dejo de subsidiar los incentivos

tributarios, empezaron a incumplir estas metas, y su pensamiento

general estaba enfocado en cómo sobrevivir frente al

modelo de mercado actual

Manual de funciones distinta al manejo de

operaciones

Los manuales de organización que manejan estas

entidades, lo formularon una sola vez, entre los años 1973

al 1975, en aquel entonces; prepararon un manual de

organización, un reglamento de trabajo, un manual de

procedimientos, que por su naturaleza es muy distinta al manejo

actual de sus operaciones,

Formulación del presupuesto por

cumplimiento a directivas:

Los presupuestos, son preparados anualmente, en

cumplimiento a sus estatutos, este documento forma parte del plan

anual de explotación, sin embargo; la

característica que presentan estos presupuestos es que su

elaboración es repetitiva del último año con

respecto al anterior, la razón; se debe a que este

documento se prepara sola para cumplir con lo que dispone el

estatuto de estas entidades

Cumplimiento parcial de valores:

Los valores, en cuanto al humanístico, identidad

y trabajo en equipo, fueron los pilares, por lo que se dio la ley

de reforma agraria en ese entonces, en cuánto al

humanístico, está relacionado a que el campesino,

también debe ser considerado como una persona a la que se

debe reconocimiento y respeto con la finalidad a que estas en su

momento se identifiquen y puedan generar situaciones novedosas El

trabajo en equipo, vienen ejecutando parcialmente, principalmente

en las actividades de campo, tales como la cosecha de lana,

fibra, mantenimiento de canales, siembra de productos

Falta de información por unidades

estratégicas de negocios:

No cuentan con información separada por unidades

estratégicas (ovinos, vacunos, piscicultura,

camélidos, etc) que permitan conocer por separado los

resultados que se obtienen de cada de ellas con la finalidad de

conocer el costo -.beneficio

Ausencia en la determinación de

indicadores de gestión:

Utilizan los indicadores proporcionados solamente por la

información financiera (indicadores

financieros)

b. Rechazo a nuevas tendencias por falta de

capacitación y demasiada carga laboral:

Es causado por los siguientes factores:

Recurso Humano Reacio al Cambio

No cuentan con políticas salariales actualizadas,

y desempeñan sus labores solamente por cumplir su rutina

diaria, (pensamiento estático), personal que no piensa en

efectuar o sugerir cambios que ayuden a mejorar la gestión

de estas entidades (pensamiento reactivo), trabajan cada cual por

su lado (pensamiento unidimensional). Del total de trabajadores

el 80% aproximadamente, son trabajadores que provienen desde la

creación de estas entidades

Inadecuada Capacitación del Recurso

Humano

En su época de bonanza, practicaban la

capacitación de su personal, porque tenían los

recursos económicos suficientes

c. No han definido políticas

corporativas ni estrategias contra situaciones

adversas

Sus productos en gran porcentaje los realizan en su

estado natural, caso de la explotación lana,

producción de leche, explotación del ganado en pie.

En menor porcentaje procesan en productos lácteos,

embutidos, curtiembre Existe un temor para industrializar sus

productos

d. El presupuesto de inversión y los

recursos aplicados no tienen vinculo en las

proyecciones

No cuentan con planes de largo plazo y los presupuestos

los preparan en forma anual de forma repetitiva con respecto al

año anterior, con pequeñas variaciones, solamente

para dar cumplimiento a sus estatutos

e. Instalaciones inadecuada, maquinaria

obsoleta y bajo nivel tecnológico frente a la

competencia

En innovación de activos de uso, se quedaron en

el tiempo, (década del 80), De año en año

esquilan la lana, esta cosecha lo realizan en forma tradicional

(tijeras), y no con la utilización de esquiladoras

mecánicas y/o esquiladoras automáticas Este hecho;

hace que la cosecha de lana tenga un costo elevado por cuanto se

utiliza gran cantidad de mano de obra. La producción de

leche que ordeñan en forma diaria, que por no contar con

una semi planta automática y/o planta para industrializar,

tienen que venderlo en su forma natural a clientes naturales y/o

empresas que si cuentan con tecnología para procesarlo

También ocurre con la cosecha de lana, que es vendida sin

cardar en fardos a entidades que si tienen tecnología para

procesarlas o industrializarlas

f. No existen parámetros claros de

definición de costos, ventas, logística, los

actuales son distinta a su realidad

Los manuales de organización que manejan estas

entidades, lo formularon aproximadamente entre los años

1973 al 1975, en aquel entonces; prepararon un manual de

organización, un reglamento de trabajo, un manual de

procedimientos, que es muy distinta al manejo actual de sus

operaciones,

g. Escasa investigación y

desarrollo

La falta de investigación y desarrollo, ha estado

unido a la falta de innovación de parte de estas

entidades, hecho que viene repercutiendo en los resultados

económicos, que no les son favorables, debido a que su

cultura organizacional, en su momento no fue analizado y que en

la actualidad solamente tratan de sobrevivir, con sus recursos

potenciales tales como, producción de lana, leche, fibra,

carne, truchas. Algunas entidades, han desarrollado el

mejoramiento genético en ovinos, vacunos

Fortalezas, el mismo que resumimos:

a. Cuentan con recursos naturales renovables

como pastos naturales, agua (lagunas, ríos y lluvias

naturales) y tierras de pastoreob. Sus productos son exclusivamente de origen

pecuario (explotación de ganado ovino, vacuno,

camélidos y psi granjac. Están a la vanguardia en

genética de ovinos por cuanto tienen ganado ovino de

marca "raza Junín" y mejoramiento de la raza

corriedaled. Producción a gran escala del ganado

ovino: mantienen un promedio de explotación aproximado

de 120,000 cabezas de ganado ovino

Análisis Exógeno

Amenazas, resumimos en lo siguiente

a. El Factor Climático

cambiante

La NASA alertó respecto a que el año "2010

será el año con temperaturas más extremas de

la historia de la humanidad…" (Sacco: 2010) Esto conlleva

a alterar el clima con efectos que podría llegar a ser un

desastre en muchas zonas de nuestro planeta

b. Competencia de productos pecuarios

importados para cubrir la demanda insatisfecha

La importación de productos pecuarios es porque

la producción pecuaria nacional, no cubre el mercado

interno, este déficit es balanceado con la

importación de dichos productos. Esta importación

de productos pecuarios "ascendieron entre junio de 2008 a junio

de 2009" (Koo:2010 ), ver anexo (3)

c. Firma de tratados de libre comercio con

países productores

En el cuadro del anexo 03 nos muestra que en los

productos de explota las empresas asociativas, que son carne y

leche la importación va a una tendencia ascendente, lo que

indica que tenemos una competitividad mínima frente a

productores internacionales por consiguiente, al no tener

capacidad competitiva, esteremos en desventaja. con los

países que se firmen tratados de libre comercio

d. Retracción en la demanda y los

precios internacionales de fibras animales

Siendo la lana uno de los productos que reporta mayor

valor a estas entidades y cuyos precios internacionales de venta

por libra de lana fue de 0.99 centavos de dólar en el

año 2008, disminuyendo a 0.79 el año 2009, quiere

decir que se muestran inestables, (0.99 de dólar la libra

de lana en 2008 y 0.79 de dólar la libra de lana en 2009),

este hecho; no les permite determinar un precio estándar

futuro que le sirva de base para plantear objetivos y estrategias

internas

Oportunidades, resumimos en lo siguiente:

a. Beneficios Tributarios de parte del

estado

Mediante el Decreto Legislativo No. 885 (ley de

promoción del sector agrario del 10-11-96), en

concordancia a la ley No 27360 Ley que aprueba los beneficios

tributarios el estado otorga a los productores agrarios hasta el

año 2010 la exoneración del impuesto extraordinario

de solidaridad, exoneración del impuesto especial de

activos netos, tasa preferencial del impuesto a la renta al 15%,

el seguro social agrario 4% en función a la

remuneración mínima. El 5 de octubre del 2006

mediante la Ley N° 28890 se crea sierra exportadora que tiene

como objeto el interés nacional de promoción,

fomento y desarrollo de las actividades económicas rurales

en la sierra, con énfasis en la agricultura,

ganadería, acuicultura, artesanía,

textilería, joyería, reforestación,

agroforestería y turismo, así como las actividades

de transformación e industrialización de sus

productos que obtengan en estas actividades, que les permitan

constituir mercados nacionales y de exportación como

instrumentos de lucha contra la pobreza y de generación de

empleo productivo

Mediante la Ley N°29482 Ley de promoción para

el desarrollo de actividades productivas en zonas alto andinas

del 19 de noviembre del 2009 y su reglamento el decreto supremo

N° 051-2010- EF del 31 de enero de 2010, establecen

exoneraciones tributarias (impuesto a la Renta 3ra

categoría, tasas arancelarias a las importaciones de

bienes de capital con fines de uso productivo, e impuesto general

a las ventas a las importaciones de bienes de capital con fines

de uso productivo) a las personas naturales, micro y

pequeñas empresas, cooperativas, empresas comunales y

multi comunales que tengan su domicilio fiscal, centro de

operaciones y centro de producción en las zonas

geográficas andinas ubicadas a partir de los 2,500 metros

sobre el nivel del mar. Estas empresas sus unidades de

producción se encuentran por encima del nivel

señalado

b. Asesoría técnica del estado

y entidades privadas

Existen instituciones nacionales como La Universidad

Agraria La Molina, que vienen apoyando a estas entidades en

investigaciones del ganado ovino, vacuno, la Universidad del

Callao en investigaciones en la actividad pesquera

c. Nuevos programas de parte del

estado

En noviembre del 2006, fue inaugurado el programa sierra

exportadora en Pachacayo, (SAIS Túpac Amaru), este

programa es un proyecto social productivo para atacar la pobreza

en el Perú, tiene por meta reconvertir 150,000

hectáreas a la exportación de productos y

incrementar en 10% la productividad de 2"700,000

hectáreas, entres las acciones a realizar para alcanzar

esta meta están: las obras de carreteras sierra-Costa,

crédito agrario, electrificación rural,

promoción de la agroindustria andina.

Asimismo con la finalidad de promover y fomentar el

desarrollo de actividades productivas y de servicios, que generen

valor agregado y uso de mano de obra en zonas alto andinas, para

aliviar la pobreza. El gobierno viene implementando la ley de la

sierra

d. Incursión de nuevos proveedores de

insumos con mejores ofertas

Actualmente en nuestro medio, existe una fuerte

competencia en la industria en general y a ello no escapa la

industria de insumos pecuarios, de ello tiene que aprovechar

estas entidades para conseguir mejorares ofertas en precio y

tiempo

Como resultado del análisis interno y externo de

estas empresas, presentamos en resumen sobre las debilidades y

fortalezas que pertenecen al análisis interno y de las

amenazas y oportunidades correspondientes al análisis

externo, sistematizado a través de la siguiente matriz

FODA

CUADRO 09

Matriz FODA de las Empresas

Asociativas Agropecuarias

FUENTE: Elaboración propia

Análisis financiero

Ibarra (2009): señala que las razones financieras

o ratios representan la base tradicional del análisis

financiero. Esta técnica propone el uso de estos

coeficientes para la evaluación de la situación y

evolución, tanto financiera como económica, de la

empresa. Sin embargo, los ratios a pesar de ser un instrumento de

uso frecuente, cuyo buen diseño y conocimiento permiten

resolver algunos aspectos concretos para la toma de decisiones

financieras, tienen una limitada capacidad para cuantificar de

forma eficiente el éxito o fracaso financiero de una

empresa

En cuanto a la situación financiera de las

empresas asociativas agropecuarias, tomamos como muestra la

información financiera de una SAIS, quienes están

formados por las comunidades campesinas que actúan en

condición de socios a través de sus delegados, sus

decisiones que toman a través de los diferentes estamentos

tienen que cumplirse, así estuvieran erradas. Estos

delegados, en su gran mayoría son comuneros que no cuentan

con primaria y/o secundaria, casos algunos son profesionales,

piensan que el estado les debe dar todo lo necesario, como para

que estas entidades subsistan. La gestión de estas

entidades es manejada por su Gerente General, quién es

considerado como la persona de más alto nivel, que en su

gran mayoría es un profesional con formación

distinta a la administración. Los documentos

administrativos de control que preparan son los planes de

explotación, los presupuestos, los manuales de

organización y funciones, reglamentos de trabajo. Las

órdenes son transmitidos a través de memorandos,

ello debido a que la comunicación es por escrito. La

gerencia General cuenta con un vehículo con chofer

disponible, los consejos de administración y vigilancia

tienen asignados sus vehículos con sus respectivos

chóferes, a los directivos aparte de las dietas que la

entidad les abonan viáticos por los continuos viajes que

realizan, asimismo; los trabajadores, gozaban de estos

beneficios, quiénes además de recibir por concepto

de horas extras, porque el procesamiento de la información

era manual, tenían que trabajar horas extras diarias, los

productos que ofrecían tenían un precio por debajo

de la competencia, es por ello que su producción estaba

garantizada con la realización de sus productos, por ende;

sus utilidades estaban aseguradas y, no tenían mayor

riesgo de inversión. van cambiando en la medida en que el

Gobierno les van recortando algunos subsidios tributarios. Ellos,

siguen pensando que el Estado les debe seguir subsidiando, y les

es difícil cambiar de mentalidad empresarial, siguen

manejando administrativamente bajo el modelo tradicional, van

agotando poco a poco sus reservas y empiezan a obtener

pérdidas, S/ -478,722.83 el año n, S/ -75,756.67 el

año n1 y S/ 880,090.25 el año n2, (ver anexo 07 y

08) algunos se desprenden de sus bienes patrimoniales

(construcciones y tierras). Les cuesta competir, con entidades

capitalistas, no se prepararon para el cambio, algunas de estas

entidades empiezan a colapsar.

Sin embargo; hoy en día algunas de estas

entidades sobreviven por los aspectos fuertes con que cuentan,

tales como; la cosecha de lana, la producción de leche,

los pastos naturales, quiénes de alguna forma forman parte

del colchón sólido de estas entidades, pero vemos

que existe competencia de estos productos, tal es el caso de la

lana, quién en la actualidad, viene compitiendo con la

fibra asiática el que es más barato. En el

año n1, la lana se vendió a un precio promedio de

S/ 4.20 la Libra y el año n2 se vendió a S/ 2.60 la

libra (ver anexo 09 y 10). En cuanto, a los pastos naturales en

los últimos años a variado enormemente por el

clima, (ver anexo 11), este hecho perjudica el calendario

ganadero. Lo que debemos rescatar, es la producción

genética de los animales como el de los ovinos, que

aumentó en 2,604 comparado el n2 al n1, el porcentaje de

saca fue mayor en 1.12%, la mortalidad aumentó en 0.89%,

la natalidad disminuyó en -7.39%, con relación al

del año n2 al n1 (ver anexo 12). Otro aspecto fuerte, como

es el caso de una SAIS, es la producción de truchas, lo

cual representa en estos últimos años el 40% de sus

ingresos, en el año n2 tuvieron una producción

total de 1"630,875 y el año n1 de 1"059,533 (ver anexo 13)

Con lo mencionado se pretende que a futuro muestren utilidades

alrededor del 5% de ROCE y 15% Rentabilidad de ventas, reduciendo

sus pérdidas acumuladas que en los últimos 3

años incrementaron negativamente de -23.77% en año

n, -30.77 en el año n1 al -34.27en el año n2,

conforme al cuadro siguiente:

CUADRO No 10

Análisis Patrimonial de una

Empresa Asociativa Agropecuaria

FUENTE: Información financiera de la SAIS

Túpac Amaru Ltda No 1

Estos resultados negativos, que viene obteniendo son por

factores externos, tales como, cuando el Estado les recorta los

subsidios tributarios, los precios internacionales de fibra en

estos últimos años han tendido a la baja y en estos

momentos está inestable, debido al abaratamiento de la

fibra asiática. Por el lado de los factores internos

tenemos al recurso humano que tienen pensamiento vigente desde

sus inicios. Asimismo adolecen de información por unidades

estratégicas de negocios (ver anexo 13)

Estrategias financieras

Por estrategia financiera se entiende Carballosa (2010)

que es un plan, programa, guía o modelo de decisión

diseñado a corto y largo plazo, por las entidades, para

con las condiciones internas hacer frente a las externas, en

él se recogen: objetivos, políticas, y

propósitos que permiten trazar: cursos de acciones,

análisis y tareas específicas en las que se

utilizan los recursos financieros, éstos permiten mover

los capitales y activos financieros en función de lograr

obtener el éxito y llegar a las metas

propuestas

El enfoque de las estrategias financieras de las

empresas está centrado en los mecanismos para lograr un

alto grado de utilidades, basado en un aumento de las

producciones y con la disminución de sus costos y gastos.

A diferencias de otras áreas estratégicas

funcionales, las estrategias financiera deben incluir elementos a

corto y a largo plazo: Algunos asuntos típicos de estas

estrategias son el manejo de registros, el cálculo de las

necesidades financieras, el manejo de deudas, y el trato con

organizaciones crediticias

La estrategia financiera empresarial, está

concebida en dos procesos, que se interrelacionan mutuamente:

La planeación y el control. En primera se debe

considerar en el marco que ésta se manifiesta dentro de la

estrategia empresarial; y después evaluar los resultados

económico-financieros actuales de manera de corregirlo en

la planeación a través de un plan de acción.

Se necesita pensar en los puntos básicos para la

planificación, la elaboración del presupuesto, los

sistemas financieros, la imagen y la aclaración de los

valores, en la descripción de una serie de opciones

estratégicas para la financiación de una entidad,

los ingresos acumulados, las inversiones y el control de

gastos.

La estrategia financiera ayudará a desarrollar un

proceso para asegurar la sostenibilidad financiera de la empresa.

De este modo, si se establece una estrategia financiera para la

entidad de forma sistemática y se redacta un informe como

un documento de referencia básica para la

organización, le servirá de ayuda para la

obtención de una sostenibilidad financiera. Si se utiliza

esta herramienta junto con otras existentes se aumentará

la capacidad de la organización para planificar una

sostenibilidad y generar los fondos necesarios.

Una estrategia financiera debería ser usada por

cualquier entidad que no haya realizado una estrategia financiera

con anterioridad. Quizás la empresa logró seguir

adelante sin una estrategia, pero debe aceptar que para alcanzar

resultados superiores y poder sobrevivir se necesita de

ésta. Una estrategia financiera será útil

cuando:

a. Se elabora una planeación

estratégica en la entidad, así como la

planificación de acciones y la elaboración de

un presupuesto. para generar los fondos necesarios para ese

plan.b. Se quiera mostrar a los inversionistas,

proveedores, financiadores o clientes que se está

buscando una sostenibilidad e independencia

financiera.c. Se pretenda responder a los acreedores y

proveedores cuál es la estrategia financiera para que

conozcan como se prevén las proyecciones futuras de la

empresad. Se quiera asegurar la supervivencia de la

entidad a largo plazo.e. Después de que se han realizado los

análisis de diferentes conceptos y criterios acerca de

la estrategia y de las finanzas se mostrará

cómo se entrelazan ambas en su conjunto, como se

vería reflejada en un esquema la estructura y proceso

de una Estrategia Financiera y su concepto.

En el proceso de administración de riesgos,

habrá que tomar en cuenta seis acciones vitales:

diseñar indicadores para todos los riesgos clave;

monitorear los costos reales y de oportunidad en las decisiones;

asegurar que la información fluya; proporcionar a los

dueños de los riesgos acceso en línea a la

información que necesitan; utilizar Internet para obtener

información externa sobre los riesgos relacionados con los

competidores, regulaciones, nuevas tecnologías,

política y economía, e integrar la

información de la AIR con otra información del

negocio. Un modelo para monitorear una estrategia financiera

muestra el cuadro siguiente

CUADRO 11

Estrategia financiera

Fuente: Estrategia Financiera de

Carlos Alberto Carballosa Torres

Plan estratégico

empresarial

Para Valeriano Ortiz Luis(1998) El planeamiento

estratégico es el análisis y evaluación

tanto de las oportunidades o limitaciones que ofrece el entorno

de la empresa, como de las fortalezas y debilidades propias de la

misma y se proyecta a futuro definiendo los objetivos, metas y

estrategias que harán posible su corrección,

también es considerado como un proceso sistemático

y permanente, que tiene un impacto significativo en el futuro de

la empresa, significa decisión, riesgos empresariales y

organización de los esfuerzos para ejecutar las

decisiones, incluye equipos humanos multidisciplinarios y

está sujeto a un proceso de evaluación

permanente

Asimismo Marsiglia Juan Carlos (2007) señala

"Durante muchos años, Planeamiento

Estratégico y Planificación a Largo

Plazo se consideraron como sinónimos. La realidad, no

sólo de nuestro medio, sino del de muchas empresas, en el

ámbito mundial, demuestra que la planificación a

largo Plazo se practicó casi siempre como una simple

extrapolación del pasado, generando simples provisiones

basadas en tendencias. En el dinámico ambiente actual, tal

práctica representa un viaje seguro hacia el fracaso. sin

exagerar, y para compenetrarnos directamente con nuestra

industria de telecomunicaciones, la única constante que

tenemos en el futuro es el cambio. Algunos de estos cambios son

inevitables, como por ejemplo la creciente competencia y/o

tendencias tecnológicas, mientras que otros cambios

son resultados de nuestros propios esfuerzos creativos, como el

desarrollo de una cultura corporativa orientada hacia la

atención del cliente. El proceso de planeamiento

estratégico comprende ambos tipos de cambio, los de

carácter inevitable y los de carácter creativo.

Presentamos un modelo de planeación

estratégica

CUADRO 12

Proceso de la Planificación

Estratégica

Fuente: Planeación y la

Dirección Estratégica: Futuro de la Empresa

Colombiana – Jorge I. Paz

Balanced Scorecard

El concepto del Balanced Scorecard fue presentado

en el mes de Enero/Febrero de 1992, en la revista Harvard

Business Review, basándose en un trabajo realizado para

una empresa de semiconductores (La empresa en cuestión

Analog Devices Inc.). Sus autores, Robert S. Kaplan y David P-

Norton, plantean que el Balanced scorecard es un sistema de

administración o sistema administrativo (Management

System), que va más allá de la perspectiva

financiera con la que los gerentes acostumbran evaluar la marcha

de una empresa. Se considera como el antecedente del balanced

scorecard, al Tableau de Bord, que por los años sesenta se

utilizó en Francia. El tablero de mando incorporaba en un

documento diversos ratios para el control financiero de la

empresa. El cuadro de mando integral, es la traducción al

español que se da al Balanced Scorecard, sistema

originalmente desarrollado para la medición de procesos

financieros, el que se convirtió en un reconocido Sistema

Integral de administración de la eficiencia o del

desempeño. La aportación de los creadores del

balanced scorecard Robert Kaplan y David Norton, se centra sobre

la estructuración de los criterios que deben seguirse en

la elaboración de esta herramienta….Para Howard Rohm

presidente del Balanced Scorecard of Institute de EE.UU., el

Cuadro de mando integral es un sistema de administración

de desempeño que puede utilizarse en cualquier

organización, grande o pequeña, para alinear la

visión y misión con los requerimientos del cliente,

las tareas diarias, administrar las estrategias del negocio,

monitorear las mejoras en la eficiencia de las operaciones, crear

capacidad organizacional, comunicando los progresos a todo el

personal….Para Davila Antonio (1999) "la aportación que

ha convertido al balanced scorecard en una de las herramientas

más significadas de los últimos años es que

se cimienta en un modelo de negocio….el éxito de su

implantación radica en que el equipo de dirección

dedique tiempo al desarrollo de su propio modelo de negocio. La

idea del balanced scorecard es sencilla y trasparente, como toda

buena idea, reconoce que la finalidad de la actividad

empresarial, al conseguir beneficios, es el resultado de una

cadena de causas y efectos que suceden en cuatro ámbitos:

financiero, marketing (comercialización), procesos

internos; preparación y desarrollo del

personal"

A su vez López Sergio (2002) señala "que

el Cuadro de Mando Integral, más que un método para

medir el desempeño, es un sistema para lograr la

administración estratégica del negocio, apoyado en

impulsores e indicadores clave, cambios culturales y

tecnología…los impulsores del negocio son aquellos que

reciben el efecto de distintas variables operativas y que

integran el resultado del desempeño de las mismas, para

conocer estos impulsores primero es necesario identificar las

variables operativas que influyen y explican el desempeño,

una vez identificado las variables es necesario establecer la

relación causa / efecto, que guardan entre

si.."

Entendiendo al BSC, como herramienta de la

administración que muestra en forma continua cuando una

empresa y sus trabajadores alcanzan resultados perseguidos por la

estrategia, como herramienta; ayuda a la entidad a expresar

objetivos e iniciativas necesarias para cumplir con la

estrategia. En función a ello podemos decir, lo que

mides es lo que obtienes, para llevar a cabo esta

medición se necesitan indicadores y el BSC basa su

accionar en cuatro perspectivas. Las características que

muestra son

Una visión integral del sistema de

negociación de la empresa, debido a que supera a los

métodos tradicionales de medición del

desempeño (considera tangibles e intangibles),

asimismo se centra en las actividades criticas para la

creación de valor y las organizaciones que lo adoptan

exitosamente cuentan con altos niveles de compromiso,

motivación, implicación, superación y

orientación al logro en todo su personalComunicación/ejecuciòn/implementaciòn

de la estrategia: trasladar los objetivos marcados en la

estrategia en acciones concretas y resultadosEquilibra y alinea los objetivos entre los

diferentes responsables, departamentos, divisiones,

etcAyuda a focalizar la atención en el

incremento de ingresosEn momentos de cambio, aporta las bases o

indicadores para el futuro o para implantar nuevas

estrategiasCuando se produce un cambio de liderazgo, es un

instrumento especialmente valorado como prueba de un nuevo

estilo de gestión eficaz y moderno

CUADRO No.13

Enfoque tradicional y moderno de un

sistema de control gerencial

FUENTE: La esencia del cuadro de mando integral, de

Harvard Deusto

El BSC es dinámico al utilizarse como un sistema

de control de excepción, porque cuenta con

indicadores por cada objetivo y cuando exista una disparidad

importante entre la realidad y la meta, se investigará y

determinará la causa de la diferencia y se

corregirá con la finalidad de innovar nuevos indicadores.

La presente metodología presenta los procesos que sigue un

BSC para su planificación, diseño y

implantación

CUADRO 14

Proceso del cuadro de mando

integral

Fuente:

www.sistemacontrolgestion.com

Cadena estratégica

La cadena de valor de una empresa y la forma en que

desempeña sus actividades individuales son un reflejo de

su historia, de su estrategia, de su enfoque para implementar la

estrategia y las economías fundamentales para las

actividades mismas. El nivel relevante para la

construcción de una cadena de valor son las actividades de

una empresa para un sector industrial particular (la unidad de

negocio). La cadena de valor de una industria o un sector

industrial es demasiado amplia, Aunque las empresas en el mismo

sector industrial pueden tener cadenas de valor similares a las

cadenas de sus competidores Las diferencias entre las cadenas de

valor de los competidores son una fuente clave de la ventaja

competitiva. La cadena de valor de una empresa en un sector

industrial puede variar algo para artículos diferentes en

su línea de productos, o compradores diferentes,

áreas geográficas, o canales de

distribución

CUADRO 15

MODELO GENERICO DE UNA CADENA DE

VALOR

Fuente: Cadena de valor de Michael

Porter

El siguiente es el la cadena de valor aplicable a las

empresas asociativas agropecuarias

CUADRO 16

Cadena de valor de una empresa

asociativa agropecuaria

FUENTE: Elaboración

propia

Estrategias para facilitar la efectividad,

eficiencia y economía, empresarial

Las organizaciones que faciliten efectividad, eficiencia

y economía están relacionado primeramente a que

estas empresas deben tener un liderazgo que sea fuerte,

comprometido, innovador y que tenga la visión para prever

lo que pueda ocurrir. A fin de que la gerencia como líder,

guíe las unidades de trabajo juntas con un proceso general

sin demoras, defectos o re-trabajos. Para que, lo que exija la

misión, visión y estrategia sea efectivamente

llevado a cabo día a día. Las organizaciones

estables deberán contar con el mejor personal y lo

recompensan por un desempeño excepcional. Una empresa

avanza hacia la estabilidad empresarial haciendo conocer

internamente los poderes de la efectividad a través de

aspectos como el personal, interpersonal, gerencial y

organizacional. Ello implica que los líderes deben poseer

un nivel de madurez y aprendizaje que le permita identificarse a

cada quien como una sola persona, a la cual se debe involucrar

dentro de la organización como parte de un sistema

esencial de la estabilidad de dicha empresa. Los esfuerzos para

el éxito empresarial no dependen exclusivamente del

líder, si este no piensa estratégicamente y en

conjunto con su equipo de trabajo, las técnicas y

herramientas de administración no se podrán

desarrollar por si solas, ni podrán logar el desarrollo

organizacional.

Algunas estrategias para lograr efectividad, tiene que

ver con el lanzamiento de nuevos productos, mejorar la calidad de

estos productos, invertir en marketing, segmentar y

especializarse

Efectividad de las empresas asociativas

Agropecuarias

Teorías de efectividad

empresarial

Conforme señala a Chiavenato (2004), la

administración se define como el proceso de crear,

diseñar y mantener un ambiente en el que las personas,

laborando o trabajando en grupos, alcancen con efectividad su

misión. La administración se aplica en todo tipo de

corporación pública o privada; es aplicable a los

administradores en todos los niveles de una corporación.

La administración se ocupa del rendimiento; esto implica

eficiencia y efectividad.

La tarea básica de la administración es

alcanzar los mejores resultados, utilizando la capacidad de las

personas. En cualquier tipo de empresa, se busca el logro de

determinados objetivos con eficiencia, eficacia y

economía. La administración dirige el esfuerzo de

los grupos organizados a obtener dichos objetivos

El contenido de la administración varía

conforme la teoría aplicada, por ejemplo: para la

administración científica, lo importante son los

métodos y procesos de trabajo del obrero, para la

teoría clásica de la administración,

implica, previsión, organización, dirección

y control del trabajo realizado en la organización, para

la teoría de las relaciones humanas, debe buscar los

mejores resultados estableciendo condiciones que permitan la

integración de las personas en los grupos sociales y la

satisfacción de las necesidades individuales El objeto de

la administración es la misma actividad empresarial. En un

principio, el objeto de la administración era simplemente

la actividad fabril, después; se extendió a las

empresas industriales, y más adelante; a todo tipo de

organización humana hasta llegar a abarcar paulatinamente

el intercambio entre las empresas y sus ambientes La

administración, se enriquece por las diversas

teorías que alimentan su objeto de estudio, en el

siguiente cuadro se enfocan estas teorías

CUADRO No.17

Teorías y enfoques

administrativos

Fuente: Adalberto Chiavenato

(2004)

Todas las teorías expuestas conllevan a las

empresas en obtener la máxima efectividad, en cuanto al

cumplimiento de objetivos y metas, sin embargo; todo ello tiene

un proceso y es la teoría neoclásica (escuela

operacional, o del proceso administrativo) que surgió de

la necesidad de utilizar los conceptos válidos de la

teoría clásica, eliminando las exageraciones y

distorsiones típicas de cualquier teoría. La

teoría neoclásica, puede identificarse por algunas

características sobresalientes: el énfasis; en la

práctica de la administración, en los principios

clásicos de la administración en los resultados

y objetivos, y en el eclecticismo abierto y receptivo. La

teoría neoclásica enfatiza en las funciones del

administrador: planeación, organización,

dirección y control. Uno de los modelos que fundamenta

este enfoque son los tipos de organizaciones, en el que

resalta la organización formal que presta las

características de división de trabajo,

especialización, jerarquía, distribución de

la autoridad y responsabilidad. Además; resalta la

organización lineal, basada en la unidad de mando.

También; soporta el modelo de la

departamentalización, que tiene como

características desarrollar una especialización

vertical (mayor numero de niveles jerárquicos) y

horizontal (mayor número de órganos especializados)

Asimismo el otro modelo denominado Procesos

administrativos que está constituido por los elementos

de planeación, organización, dirección y

control También; dentro de este enfoque se encuentra

la administración por objetivos, que surgió

en la década de 1960 como consecuencia de las exigencias

del entorno tanto externas como internas que las organizaciones

empezaron a enfrentar

Según Terry (1976), las teorías y

experiencias de Henry Fayol y de Frederick Taylor marcaron una

nueva etapa en la evolución de esa ciencia y la

Administración Científica, que postularon ellos y

continuaron sus discípulos viene a ser uno de los medios

más efectivos para a tecnificación de las

industrias nacientes en el presente siglo; dicha

tecnificación ha influido grandemente también en el

desarrollo económico y el mejoramiento de muchos

países por su aplicación La administración

efectiva está siendo desafiada por fuerzas que se

desarrollan por un ambiente cambiante. Factores importantes entre

estas fuerzas son la generación de cantidades enormes de

conocimientos, el desarrollo de una tecnología casi

increíble, las grandes alteraciones en el ambiente general